辰韬资讯 | 商用车L4级自动驾驶带火线控底盘 千亿市场蓄势待发

摘要: 2023年9月19日,辰韬资本发布了《2023年中国商用车线控底盘行业研究报告》(简称《报告》),从线控底盘的技术释义、潜在市场规模、政策支持力度、行业竞争格局以及未来趋势等多个维度介绍商用车线控底盘行业发展态势。

商用车线控底盘赛道正成为智能驾驶领域最热的风口。

过去几年,智能汽车领域热门投资赛道大多集中在感知层和决策层,比如激光雷达、毫米波雷达等。

但2022年以来,各路资本涌向线控底盘领域,之后一直维持较高热度。

不少业界人士认为,基于线控底盘“人机解耦、高精度、高安全性”等特点,线控底盘将成为实现高阶自动驾驶的必要条件。

图1. 线控底盘五大系统介绍

图1. 线控底盘五大系统介绍

图2. 线控底盘产业图谱

图2. 线控底盘产业图谱

商用车线控底盘赛道布局价值正逐渐凸显

图3. 线控底盘行业相关政策梳理

图3. 线控底盘行业相关政策梳理

图4. 2015-2023年上半年线控底盘相关领域融资情况(含线控底盘和线控底盘零部件)

图4. 2015-2023年上半年线控底盘相关领域融资情况(含线控底盘和线控底盘零部件)

图5. 2022-2023年线控底盘领域主要融资事件(按企业融资时间排序)

图5. 2022-2023年线控底盘领域主要融资事件(按企业融资时间排序)

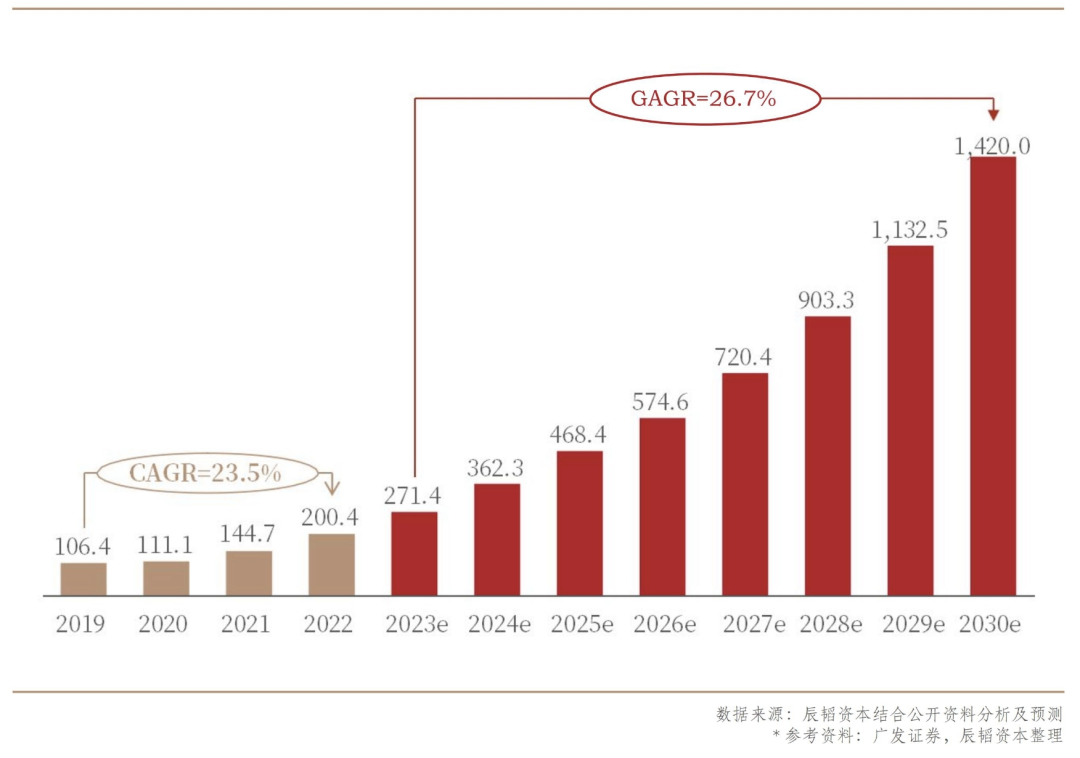

图6. 2019-2030年中国线控底盘行业市场规模(单位:亿元)

图6. 2019-2030年中国线控底盘行业市场规模(单位:亿元)

部分商用车线控底盘应用场景即将迎来商业化爆发阶段

以城市配送这一经典场景为例。这些年,搭载L4级自动驾驶的无人配送车已实现小批量设计、生产以及落地应用,这也直接带动了作为无人配送车三大核心部件之一的线控底盘赛道的发展,如今在该赛道已经孵化出了一批独立的供应商。

图7. 易咖智车的线控底盘产品

图7. 易咖智车的线控底盘产品

图8. 易咖智车的产品及商业应用

图8. 易咖智车的产品及商业应用

图9. 零一汽车的主要产品与底盘配置

图9. 零一汽车的主要产品与底盘配置

例如,此前刚完成1.4亿元Pre-A轮融资的零一汽车,正在研发面向短途场景的智能重卡,该款车型于2023年第三季度实现量产,将标配线控底盘,可扩展L4级自动驾驶。

具体而言,其根据智能驾驶需求正向开发线控底盘,通过线控技术实现L2级别的辅助驾驶能力,标配EBS、ESC、LDWS等L2级智能驾驶安全系统,EHPS电液转向系统采用高低压双电源、双通讯、双唤醒,从而全面提升驾驶的安全可靠性。同时,针对L4级自动驾驶,零一汽车将持续探索创新底盘研发。

图10. 载合卡车的主要产品与底盘配置

图10. 载合卡车的主要产品与底盘配置

与零一汽车类似,载合卡车同样坚持线控底盘的独立自研,从底盘、车身到整车进行系统级全正向研发,对线控规划、电动动力总成等也进行了全新设计。未来,载合卡车也将随着市场需求的变化,为满足L4级自动驾驶需求设计全冗余线控电动底盘。

现阶段,部分头部公司已组建专门的智能化线控底盘团队,在自供给的同时,也进行前瞻性布局,将线控底盘业务作为独立的业务单元,向市场供应线控底盘,探索新的业务增长点。

纵览商用车线控底盘赛道,市场规模不断扩大,渗透率不断提升。据业界数据显示,2022年国内线控底盘市场规模为200.4亿元。随着渗透率提升,预计2030年市场规模将达到1420亿元,2023-2030年CAGR达26.7%。

可以看到,随着商用车场景落地不断迭代技术日益成熟,线控底盘千亿市场蓄势待发。

线控底盘赛道暗涌浮动 初创企业更具主动性优势

从市场竞争格局看,线控底盘赛道虽处于初期发展阶段,但已群雄逐鹿,各方都在积极布局。

当下,市场参与者主要可分三类:第一类是初创公司,即以集成式线控底盘(或整车)来抢占市场的创业型企业;第二类是主机厂,包括传统主机厂及新势力主机厂;第三类是其他企业,包括线控底盘零部件及零部件Tier 1供应商等。

这些角逐者各有优势。主机厂凭借自身机械制造优势,结合外部市场需求,进行线控底盘设计与制造的业务布局;线控底盘零部件市场则由博世、大陆、采埃孚等国际Tier1企业把控。

与它们相比,赛道里的初创企业表现更为活跃。因为初创公司的主营业务更为聚焦,技术研发迭代速度更快,具备快速响应和快速创新能力,其研发的线控底盘更能适配自动驾驶的需求,因而在市场竞争中更具主动性优势。

相反,正所谓“船大难调头”,受限于自身基因和资源禀赋,主机厂和其他大体量厂商的转型未必如初创企业那般迅捷敏锐。

以无人矿卡头部企业易控智驾为例,这家专注于矿山无人驾驶的公司成立于2018年,经过数年发展,如今已进入规模商业化落地阶段。预计在2023年下半年可实现单个矿山项目的整体性盈利,并于2024年开始规模化推广。

图11. 易控智驾线控矿卡及其线控底盘

图11. 易控智驾线控矿卡及其线控底盘

早在两年前,易控智驾就开始组建车辆研发团队,攻坚线控底盘技术难点,全面正向设计大吨位/新能源线控矿卡,以适用露天矿山全场景工况。

在矿卡核心技术路线上,易控智驾选择与主机厂深入合作,易控智驾负责车辆线控零部件选型和系统集成、电子电子架构设计和控制策略开发等工作,主机厂负责机械结构相关设计和布置以及生产制造。

目前易控智驾采用自主定义研发线控底盘、主机厂生产的模式,掌握了“线控转向、线控制动、线控驱动和三电集成、线控附件、故障诊断等核心技术,在线控底盘上具有明显优势,是业内唯一具备“软硬一体化”的矿山无人驾驶公司。

经过多年技术沉淀迭代改良,2023年7月,易控智驾为亚洲产能最高的露天煤矿,提供了百吨级增程式无人驾驶矿车。该露天煤矿目前共有矿车约600台,其中200多台已替换为易控智驾的无人驾驶车辆,该矿区无人驾驶车辆规模已经超过澳大利亚传统矿业巨头的无人驾驶矿车数量,刷新了全球单矿无人驾驶车辆数记录。

8月底,临工重机与其再度联合开发生产300台无人驾驶矿卡,这是无人驾驶矿卡量产应用的行业里程碑事件。

换言之,在风起云涌的当下,一个矿山场景的闭环正在形成。以易控智驾为代表的初创企业,正在急速催化矿山场景下的线控底盘技术发展。

这是一场技术与商业彼此成就的故事,技术驱动商业,商业反哺技术。没有线控底盘技术的成熟,就没有矿山场景规模落地的突破;没有规模落地运营测试,也难进一步催化技术高速迭代。

未来,随着更多的商业化场景落地和底盘技术的进一步成熟,以及底盘核心零部件的国产替代趋势推动,初创企业在线控底盘赛道的竞争力不容小觑,它们的市场表现也将愈发亮眼。

图12. 国产线控底盘核心零部件的市场份额变

图12. 国产线控底盘核心零部件的市场份额变

辰韬资本发布的《报告》也指出,商用车L4级自动驾驶的发展正在重塑汽车产业链结构,为线控底盘带来发展新机遇。

针对线控底盘的未来发展趋势,刘煜冬博士表示,传统主机厂对于推动线控底盘的发展没有那么强的动力,反之,这一批无人驾驶的初创公司有着非常强烈的动力推动线控底盘向性能更强、更能满足L4级别自动驾驶的方向前行。因为这一价值链的变革,原先以主机厂为主导的行业分工正慢慢转变为“L4级集成商+线控底盘硬件供应商”的新模式,原有汽车产业链结构也将逐渐被重构。

报告下载地址:

辰韬资本_2023年中国商用车线控底盘行业研究报告_水印版.pdf

- END-

长按二维码关注“辰韬资本”

辰韬资本,专注于新兴产业私募股权投资的私募股权投资机构。

秉持“为美好生活投资”的理念,辰韬资本专注于新能源+电动汽车产业链、人工智能+无人驾驶以及高端智能制造三大领域。深耕垂直领域 ,坚持独立判断 ,追求中长期价值投资。注重在选定领域与行业互动,将投研深度结合。在股权投资领域形成了自己的投资方法和投资管理体系,致力于探究人类、社会需求的本质, 投资能真正提高人类生活品质的新技术、新模式。

成立至今,已投项目包括亿纬锂能、微盟集团、无锡新洁能、长光卫星、金力股份、天力锂能、海科新源、新顺微电子、艾郎风电、紫光展锐、斯微生物、朗贤轻量化、中润光学、征图新视、启英泰伦、宝威新材料、瑞伯德智能系统、电斐科技、中太技术等60多家企业。在无人驾驶领域,辰韬资本形成了完整的生态布局,已经投资极目智能、易控智驾、白犀牛无人车、易咖智车、踏歌智行、恺望数据、光轮智能、于万智驾、木蚁机器人、斯年智驾、零一汽车、卡睿智行、极佳视界、载合汽车等细分赛道的优秀企业。

基于对产业的深耕和专注,辰韬资本荣获“投中2020年度中国最佳创业投资机构TOP100”、“投中2020年度中国先进制造与高科技产业最佳先进制造领域投资案例TOP10”、“投中2018年度中国最佳创业投资机构TOP100”、“投中2017年度中国先进制造与高科技产业最佳先进制造领域投资机构TOP20”、“清科2017年中国清洁技术领域投资机构10强”榜单。